THỜI CƠ ĐẾN SỚM – QUAY XE QUYẾT LIỆT CỦA CHÍNH SÁCH TIỀN TỆ

16/04/2023 ( - 224)

Bài viết cập nhật vĩ mô gần đây nhất của chúng tôi là từ tháng 1/2023, bởi vì quan điểm chúng tôi là sẽ chỉ tập trung vào mua hay bán, vậy nên nếu không có gì đột phá chúng tôi sẽ ít cập nhật để gây nhiễu cho các nhà đầu tư, vì quan điểm chúng tôi là giữ tiền ở các hạng mục an toàn từ đầu năm.

Từ đầu năm 2023 chúng tôi cho rằng sẽ không có gì là hấp dẫn để chúng tôi giải ngân vì những luận điểm chúng tôi nêu ở bài viết trước ( link: ), timing mà chúng tôi đợi là Quí 3 với kỳ vọng là sẽ có đợt chiết khấu đủ sâu để giải ngân cho dù sự tăng trưởng của các doanh nghiệp không trở lại cho hết năm 2023 đi chăng nữa, thì biên an toàn vẫn đủ để nắm giữ và điều chỉnh mà không cần thiết phải giao dịch nhiều.

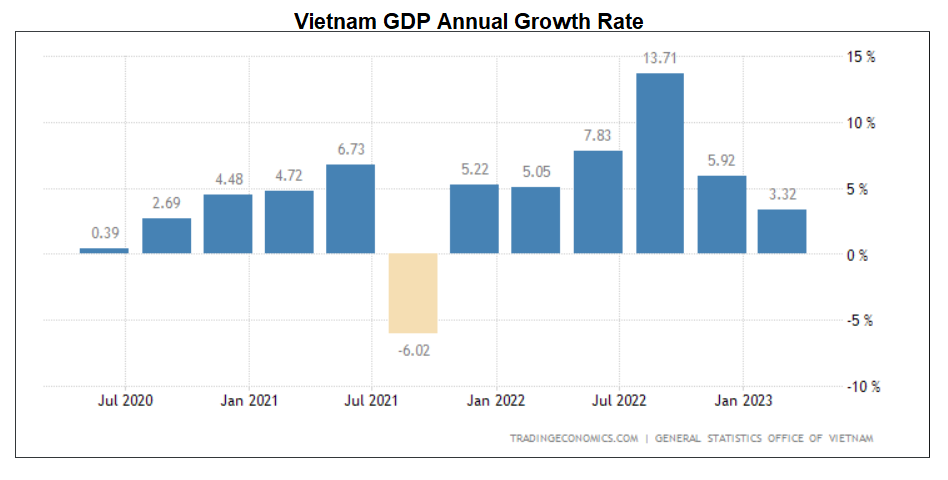

Nhà đầu tư có thể thấy thời gian vừa qua rất nhiều các đợt sóng tăng nhỏ dựa trên các kỳ vọng là FED sẽ giảm dần tăng lãi suất, hay là một số cổ phiếu có mức P/B thấp sẽ hồi…. Tuy nhiên TBIM tham gia phe SHORT từ đầu năm vì chúng tôi hoàn toàn đi theo trường phái phân tích cơ bản, và nếu không có gì thay đổi chúng tôi sẽ đứng ngoài cuộc đua đó. Đến thời điểm hiện tại các chỉ số vĩ mô vẫn đang thể hiện một trend suy thoái chung của toàn nền kinh tế nói chung và các doanh nghiệp niêm yết nói riêng với các chỉ số rất cơ bản chúng tôi cập nhật lại dưới đây bao gồm: tăng trưởng GDP quí, chỉ số tổng mức bán lẻ,…

Vietnam GDP

Vietnam Retail

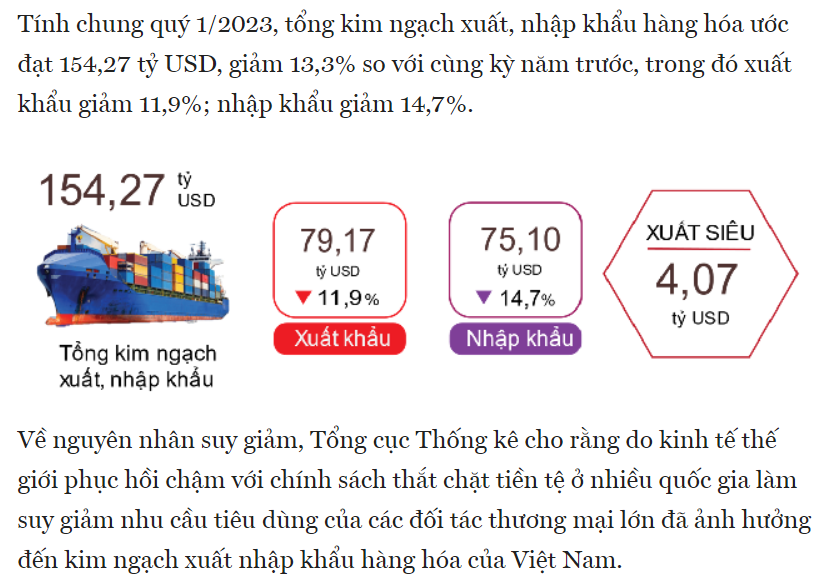

Tổng kim ngạch xuất nhập khẩu

Ở bài viết trước có 4 điểm chúng tôi “chê” năm nay đó là, lãi suất điều hành giật mạnh của SBV và lsuat của NHTM tăng dần lên mức cao trong khi FED vẫn đang đà tăng lãi suất, thứ hai là bất động sản huyết mạch của nền kinh tế và ngành ngân hàng Việt Nam bị hit mạnh, thứ ba là FED dừng tăng lãi suất là việc đếm cua rất mạnh của truyền thông khi lạm phát mới chỉ tạo đỉnh cuối 2022.

Như tiêu đề của bài viết cập nhật hôm nay, chúng tôi đảo ngược vị thế chờ sang sẵn sàng giải ngân, chúng tôi cho rằng thời cơ giải ngân và an toàn đến sớm hơn những gì chúng tôi dự liệu từ đầu năm, với những điều đã được gỡ rối sau đây:

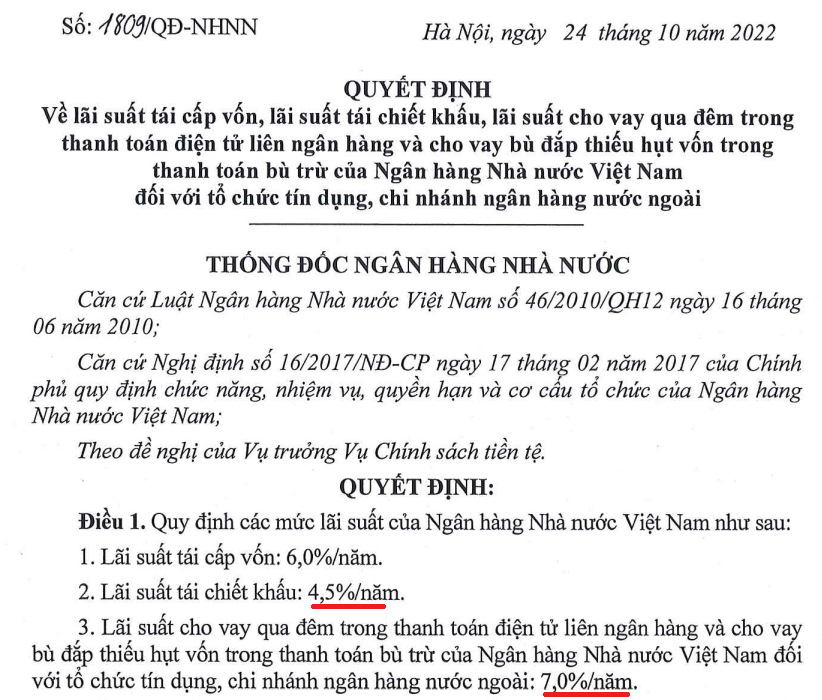

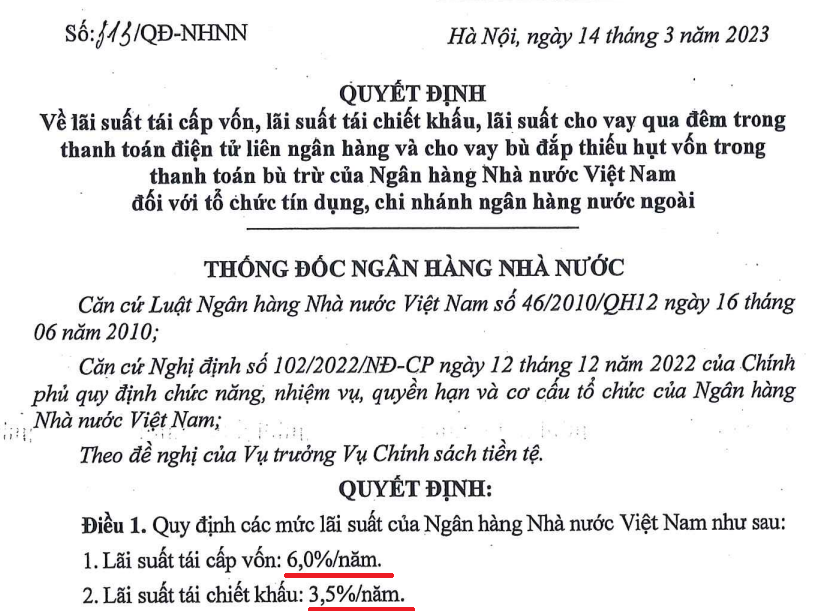

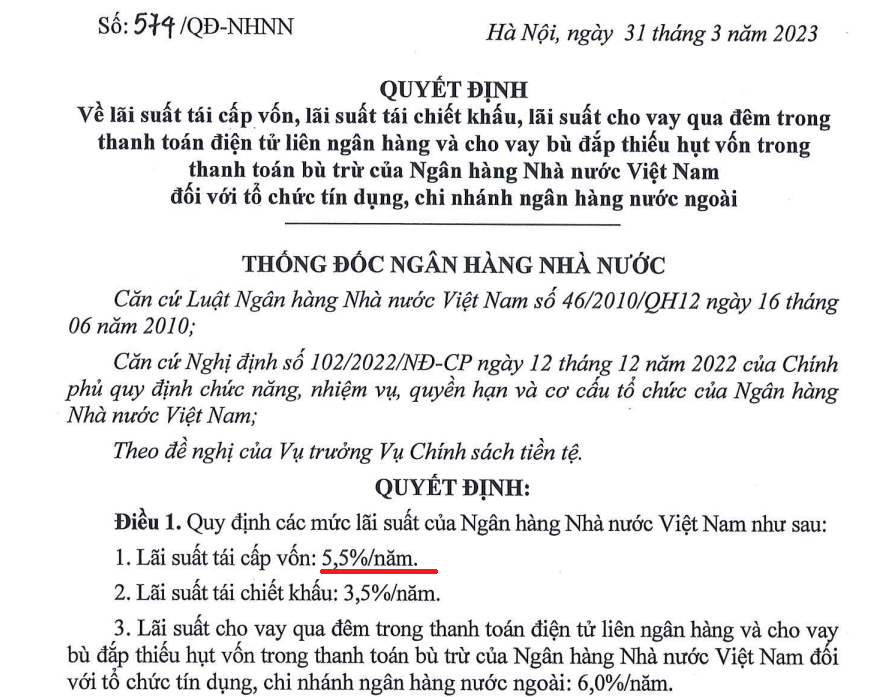

THỨ NHẤT, Chính Phủ làm rất quyết liệt và nhanh chóng trong công tác kích thích tăng trưởng kinh tế, sẵn sàng đi ngược lại với chính sách của FED và triển khai 2 đợt giảm lãi suất điều hành đi kèm các quyết định giảm lãi suất cho vay và huy động tại các NHTM nhằm hỗ trợ doanh nghiệp. Chúng tôi cho rằng chúng ta sẽ không gặp nhiều hệ quả gì vì cơ cấu chỉ số giá cấu thành lạm phát ở Việt Nam rất khác và đang hạ nhiệt từ sớm

Lạm phát cơ bản

Quyết định 1

Quyết định 2

Quyết định 3

Đây là động thái đầu tiên thể hiện sự quyết liệt từ sớm giữa bão táp bên ngoài, bên cạnh đó một bệ phóng rất mạnh mẽ cho thị trường chứng khoán đó là động thái “cover” lại lượng ngoại tệ đã bán 2022 nhằm chống lại chính sách của FED, trong quí I SBV đã mua lại 4 tỉ, đồng nghĩa với mức bán năm ngoái đâu đó 22 tỉ thì hiện tại đã mua lại được đâu đó gần 20% lượng dự trữ bán ra 2022, thanh khoản các NHTM hiện tại là dồi dào.

VnEconomy

THỨ HAI, chính sách tài khóa và loạt các chính sách khác nhằm tháo gỡ nút thắt BĐS được chính phủ ưu ái như Nghị quyết 33 tháo gỡ khó khăn BĐS, Nghị Định 08 về gia hạn trái phiếu, Nghị định 10 nhằm hỗ trợ pháp lý các dự án BĐS, hay gần đây nhất là NVL được Phó thủ tưởng lập tổ công tác gỡ rối pháp lý cho các dự án đang triển khai.

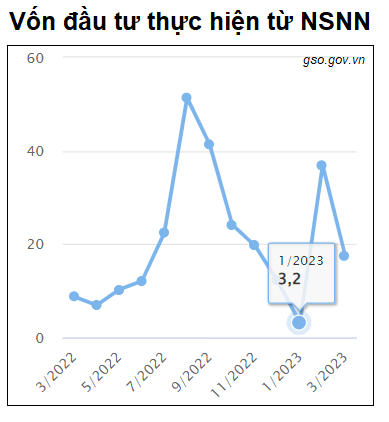

Điểm nhấn tiếp theo đó là năm nay TBIM đánh giá chính sách tài khóa đã rục rịch có thể sẽ thưc hiện tốt hơn các năm trước, vì hiện tại chính trị đã bớt nóng, và cũng là công cụ để nhà nước có thể bảo vệ được mức tăng trưởng GDP

Vốn đầu tư thực hiện

Với hai luận điểm trên, việc “bơm tiền” từ SBV thông qua việc cover lại lượng ngoại hối đã bán, giảm lãi suất điều hành và lãi suất huy động ở các NHTM , và việc khẩn trương trong “giải cứu” thị trường bất động sản của chính phủ. Chúng tôi cho rằng đợt sựt giảm tháng 4 này của thị trường sẽ là cơ hội để chúng tôi giải ngân lại vào thị trường.

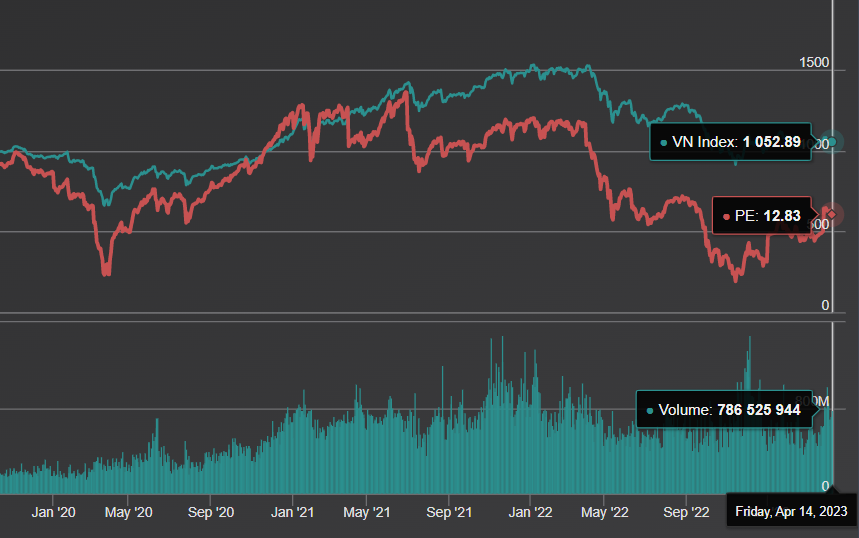

VN Index 1

Sự đảo ngược chính sách quyết liệt của chính phủ, sẽ có xác suất chúng ta được thấy chu kỳ donwtrend sang uptrend của TTCK VN ngắn nhất trong lịch sử. Như vậy việc FED có tiếp tục tăng lãi suất hay không chúng tôi cho rằng không còn impact nhiều vào thị trường nữa, và Q3 như chúng tôi dự báo bài viết trước mức độ sụt giảm sẽ không quá sâu. Nhiệm vụ chúng ta chỉ còn là việc bới lông tìm vết để xây dựng danh mục đầu tư mà thôi, vì theme năm nay sẽ không có quá nhiều phân tích cơ bản doanh nghiệp ở đây.

VN Index 2

– TỔNG KẾT LẠI: Định giá P/E của VNINDEX phiên giao dịch hôm nay 14/4 là 12.83, mặc dù bối cảnh hiện tại bản chất đã tốt hơn rất nhiều so với đầu năm, nhưng chúng tôi sẽ mặc cả p/e về lại mốc trước khi có con sóng “định giá rẻ” này là 11, tương đương đâu đó VNINDEX sẽ cần điều chỉnh khoảng quanh 10% +- nữa, chúng tôi sẽ quan sát để giải ngân dần giai đoạn này.